LINEでお金を借りられるようになる!?LINEの個人向け無担保ローンサービス「LINEポケットマネー」とは

2018年末のLINEのニュースに「LINEでお金が借りられるようになるの!?」と驚かれた方も多いのではないでしょうか?

会見では、2019年上半期には信用スコアサービスの「LINEスコア」と個人向け無担保ローンサービス「LINEポケットマネー」のリリース、2020年にLINEはみずほフィナンシャルグループと共同で新たに「LINE Bank」(仮)というネット銀行を設立を予定しているとの発表がありました。

これまでも同社は、キャッシュレス・ウォレットレス社会の実現を目標に掲げ、2014年にはモバイル送金&決済サービスの「LINE Pay」のサービスを展開、2017年には「コード決済」を開始するなど、日本のキャッシュレス市場を盛り上げてきました。

- 同社の目指す「独自のスコアリングプラットフォーム」「独自のローンサービス」とはどのようなものなのか?

- 個人向け無担保ローンサービス「LINEポケットマネー」と信用スコアサービス「LINEスコア」がどのような内容で登場するのか?

今回は、それらをさまざまな方向から探っていきたいと思います。

そしてさらに、2019年1月にはLINEが赤字!というニュースが飛び込んできましたが、それでもLINEが強気で金融業界に殴り込みにかかる戦略が隠されていますのでこちらも併せて検証していきたいと思います。

田辺華子(キャッシング大全専属ライター)

文筆家。書きたい人をサポートする「つくし舎」代表。3児の母。専門は、女性のライフステージとお金に関すること。大学を退職後、教育や執筆に関すること、また、結婚、妊娠、出産から老後まで、女性のお金に関することを中心に、セミナー講師、執筆を行っている。

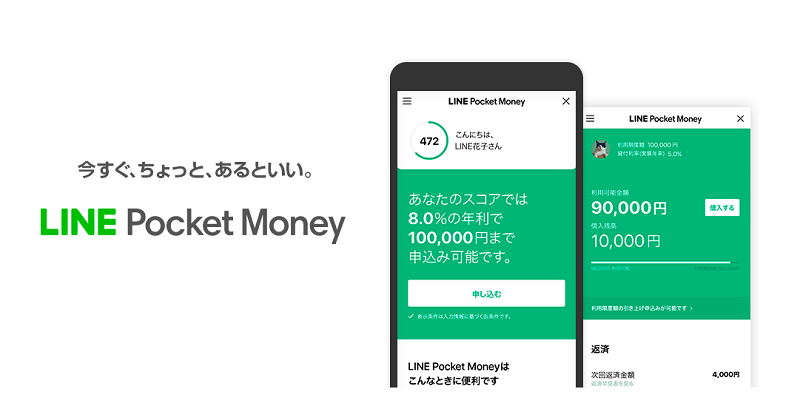

「LINEポケットマネー」のスペック

2019年8月29日、まずAndroidユーザー向けに無担保の少額ローンサービス「LINE Pocket Money」を開始しました。

※iOSユーザー版は2019年9月2日にリリースとなりました。

まずは発表されたスペックを見てみましょう。

| 利用対象 |

新規契約時の年齢が満20歳~満66歳未満 |

|---|---|

| 実質年率(金利) | 3.0~18.0% |

| 担保・保証人 | 不要 |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 使用使途 | 事業資金以外 |

| 契約極度額 | 5万~100万円(5万円単位) |

| 遅延損害金 | 20.0% |

| 借入方法 | 借入金額をLINE Pay残高にチャージ |

| 返済方法 |

約定返済日に、LINE Pay残高より引き落とし |

| 返済期間・回数 |

1ヶ月~36ヶ月・1回~36回(契約極度額30万円以下) |

信用情報、親会社が持つ与信審査のノウハウをもとに、LINEスコアで算出されたスコアをプラスし金利・利用可能額が決まります。

J.Score(ジェイスコア)もAIスコアレンディングをもとにするローンとして知られていますが、また違った驚きの点があります。

それは、キャッシュレス決済として知られるLINE Payのみで行われる借り入れ・返済という点です。

従来の消費者金融とは全く違うフィンテックサービスが展開されることでしょう。

AIスコアについて詳しく知りたい方はこちら

従来の消費者金融の審査はどういうもの?関連記事はコチラ

LINEペイについてはこちらの記事を参考に

LINEの個人向け無担保ローンサービス「LINEポケットマネー」とは?

「LINE Credit」とは?

まず、「LINEポケットマネー」や「LINEスコア」を理解する上で知っておきたいのが「LINE Credit」です。

この「LINE Credit」は、2018年5月に個人向け無担保ローンサービスとスコアリングサービスの準備のために設立されたLINEの新会社です。

設立から数カ月後の2018年11月に株式会社みずほ銀行(以下「みずほ銀行」)、株式会社オリエントコーポレーション(以下「オリコ」)、LINE Financial社の3社を引受先とする第三者割当増資を発表しました。

ちなみに、この取り引き完了時の出資比率は、みずほ銀行 34%、オリコ15%、LINE Financial 51%になると公表されています。

第三者割当増増資と聞くと、それではLINE自体の取り分が下がるのでは?と思いがちですがデメリットを差し引いても、長く金融市場の荒波を生き抜いてきたみずほ銀行やオリコから得られるノウハウや情報のメリットの方が大きく勝算があるということなのでしょう。

「LINEポケットマネー」とは?

上記からお分かりの通り「LINEポケットマネー」は「LINE Credit」が提供する個人向け無担保ローンサービスの商品名です。

コンセプトはスマートフォンのアプリひとつ、オンラインで「申し込み→借り入れ→返済」までの金融取引の全ての流れが完結するサービスと発表しています。

ターゲット層は突発的な少額の資金を必要とする方々としています。

出張時の立て替えや予定外の交際費、一時的に必要となった医療費などにアプリだけで完結する手軽さとスピードは、スマホ世代のLINEユーザーにとって大きな魅力となることは間違いないでしょう。

「LINEスコア」とは?

「LINEポケットマネー」のサービス提供のキーとなっているのが、個人向け無担保ローンサービスを行うために準備されている個人向けスコアリングサービスの「LINEスコア」です。

この「LINEスコア」を個人向け無担保ローンの審査に活用することによって「今の時代にあった信用スコアを算出する」ことができ、一人一人のより実態に近いスコアから貸し付けをすることが可能になるとしています。

さらに同社は、ユーザー個人の信用評価が可視化できるようになること、その他、多くのサービスを提供する際に個人毎に最適な条件を提示することが可能になるといったメリットも示しています。

同社がこれまでに収集してきた膨大なビックデータを利用した独自のスコアリングサービスを活用することによって、「LINEポケットマネー」ではユーザーが求めるスピード、正確性と安全性の高い審査を提供してくれると期待できるでしょう。

さらに、LINE独自のユーザー情報データを活用することで、より信頼性の高い信用スコアを算出できることはLINEにとってはもちろん、利用者にとっても身の丈に合わない危険な融資取引をせずに済むなど多くのメリットがあると言えます。

「LINE」が銀行業への進出を発表した当時、当サイト管理人、金無和也が執筆したコラムはこちら

「LINEポケットマネー」の可能性とは?

「LINEポケットマネー」の強みとは?

従来型のカードローンと比較して、LINEポケットマネーの強みの一つに挙げられるのは、スマホの普及、LINEアプリの利用者数、LINEの利用時間、そしてLINE自体の訴求効果の高さでしょう。

スマートフォンとユーザーの生活との関連性

今、スマートフォンはユーザーにとって生活の中心にあるという人も少なくないでしょう。

総務省の統計によれば、スマホ利用者の1日のインターネット利用時間の平均は2012年の67.3分から2017年には82.1分と拡大してきました。

中でも特に10代の利用時間(2017)は一日平均143分、20代で129分と食事やお風呂といった日常の生活に割り当てられる時間を大きく上回るほどに勢いを増し、今後もさらに増加の傾向を見せています。

LINEユーザーの拡大

スマホのスマートフォンの普及と同時進行で増加したのがSNSです。

代表的なLINE、Facebook、Twitter、mixi、Mobage、GREEのサービス利用率を比較してみてもLINEは断トツの利用者数で2017年の統計では、スマホ利用者のうち80%弱がLINEを利用し、2018年には7800万人が利用しているという結果が出ています。

この数字と日本の総人口を比較し利用者の割合を算出してみると、なんと日本の人口の60%程をカバーしているということになります。

さらに驚くべきことにLINEアプリ利用者の約85%以上がアプリを毎日利用しているというほど利用者の日常に定着し始めているのです。

世界におけるLINE需要

LINEの2018年4月から2018年6月までの媒体資料によれば、LINEは国内だけでなく海外でも多くのユーザーから利用されていることが報告されています。

LINEユーザーは、日本、台湾、タイ、インドネシアの主要4カ国で1億6800万人となりますが、世界的な統計を見てみると230以上の国と地域でLINEアプリが利用されていることが分かります。

10代の若者層と成人年齢引き下げによる「LINEポケットマネー」の可能性

「LINEポケットマネー」では、まさに上記のLINEユーザーを取り込もうとしているわけですから、その利用者の数は大きな強みであることは間違いありません。

他方、利用者にとっても「LINE」を通じて気軽に利用できる環境が整っているという点や他社とのコミュニケーションから日々の買い物、保険やエンタメなど「LINEアプリ」の中に自分の生活の多くの部分が入り込むことによって「LINEポケットマネー」がリリースされればLINEユーザーにとって最も身近なローンになることでしょう。

さらに、「LINEポケットマネー」の未来の可能性を握るのはLINE利用率の高い10代、20代と言っても過言ではないでしょう。

特に、民法改正によって2022年に成人年齢が18歳に引き下げられることになり、カードローン利用が可能になった時、LINEユーザーである10代の利用者が真っ先に借入先候補として思い浮かべるのは身近にある「LINEポケットマネー」である可能性が高いということです。

未成年は現在融資を受けられる?詳しくはこちら

次世代の個人向け無担保ローン商品が超えていくもの

経済産業省は2025年までにキャッシュレス決済の比率を40%までに引き上げたいと目標を掲げています。

他国に遅れること数十年といわれてきた日本のキャッシュレス決済は、国のキャッシュレス・ビジョンの策定やIT企業によるキャッシュレスサービスの開発によって2018年は特に革新的な進歩の年だったと言えるでしょう。

一方、LINE Payでは2019年末までを想定していた範囲のサービス提供を既に2018年までに完了させたとしています。ですから、それだけキャッシュレスへの動きが加速したということなのでしょう。

カードローン業界ではその歴史の中で、来店不要、無人契約機、カード発行なし、スマホ申し込み、コンビニATMでの借り入れなど、その時代の流れと利用者のニーズによって画期的なサービスを展開してきました。

このように徐々に発展を見せてきたカードローンは、キャッシュレス時代を迎えそのスピードをはるかに超えるサービスを展開していくことになりそうです。

ワンストップで全てが完了する!?キャッシュレス時代のカードローンとは?

では、キャッシュレス時代のカードローンとは、どのようなものになるのでしょうか?

昔から比べればお金の借り入れにかかる手間や時間やサービスは飛躍的に向上してきたと言えます。

しかし、即日融資のために無人契約機でカード発行をしても、結局はATMに行かなければならず、スマホで手続きが完了しても現金が必要な時はコンビニATMや銀行に行くといった手間がありました。

しかし、キャッシュレス時代のカードローンでは、上記のようにこれまでユーザーが面倒だと感じてきたことがすべて解消されると考えています。

例えば、「LINEポケットマネー」では、全てが「LINEアプリでのワンストップ」で完了できるようになるなど、利便性、スピードだけでなく安全で信頼性と質の高い次世代商品として多くの利用者が納得できるローンが発表されると思われます。

お金を借りるのにキャッシュレスというのはどうにも不思議な感じがしますが、「現金」ではなくQRコード決済が利用できるようになれば返済にお札は必要ありません。

そして、ローンで借り入れたお金を「LINE ウォレット」にチャージできるようになり、必要な場所で「LINE Pay」を利用して物を購入し支払いができるようになれば「申し込み・審査・結果・借り入れ・利用・返済」のお金に関する一連の動作が全てLINEアプリのワンストップで完了できるようになるでしょう。

海外での換金不要の借り入れも射程に入れている!?「LINEポケットマネー」の海外での可能性

2018年11月、LINE Payが国内最大のインバウンド対応決済サービスを目指すべく2019年から「LINE Pay Global Alliance」をスタートさせると発表したのは記憶に新しいところです。

これまでLINE Payには国外での利用には制限があり、限られた国や地域のエリア内でしか利用ができないことになっていました。

しかし今回、日本国内のお店など「LINE Pay」加盟店や対応箇所であれば、日本、台湾、タイ、インドネシアのLINE Payユーザー、さらに韓国のNaver Pay、中国WeChat Payのユーザーが手間なく簡単に決済できるという仕組みになる予定です。

国内であれば簡単ですが異国の地で新サービスを登録する、また新たにアプリをダウンロードするというのは意外に負担のかかることでもあります。

上記サービスを利用することでそのような負担もかからず訪日して便利に観光ができるという点もインバウンド需要の高まる日本においては大変画期的なサービスと言えます。

この決済アライアンスの発表ではインバウンド対応決済という点が強調されていましたが、これらのシステムと「LINEポケットマネー」とを関連付けた展開が今後出てくるとするならば、日本人が海外でお金を借りて現地のお金に換金することなく支払いをするということも可能になりそうです。

LINE株式会社の赤字!?600億円の投資?それでも勝算を感じられる訳とは?

2019年1月末、無料通信アプリ大手LINE株式会社が損益37億円の赤字を出したと報じられました。

ご存知の方も多いように2000年に設立され2011年にサービスを開始してから、わずか数年後の2016年には株式上場とLINEは短期間のうちにプラットフォームビジネスで急成長を遂げてきた企業です。それが2018年決算ではLINEにとって株式上場以来、初めての最終赤字となったのです。

今回の決算で売上高は過去最高の2071億8200万円であったにも関わらず赤字計上となる結果を出したのは、昨年2018年にLINEが目標とした戦略事業への投資が大きく響いているからです。

しかし、LINEはこれだけ大きな赤字を出したにも関わらず2019年にはさらに600億円の投資を戦略事業に当てると強気の構えです。

ただ、これだけの金額を戦略事業に投資をするのには、ペイした投資額以上の採算を見込んでいるからに他ならないからなのです。

決算会見の場でLINEの2018年における投資損失は、戦略事業である広告事業のシステム全面改修やモバイル決済、コマース、AIによるものと説明されましたが、2019年においても戦略事業への投資とその方向性は変わらないとしています。

それらの戦略事業の中でもいち速く収益化のポイントに届くのは「金融」だとの予測を公表した上で、2019年における600億円の事業投資の中でも「金融(「LINE Pay」)」は大きな部分を占めているとその期待の大きさを示しました。

このように同社は、キャッシュレス市場に勢力的に乗り出し、サービスの構築と提供の拡大を推し進めています。そして、ここに経済産業省が発表した「キャッシュレス・ビジョン」が追い風となっていることは間違いありません。

日本のキャッシュレス市場と言えば、世界に遅れをとっていると叫ばれ続けてきたのは誰もが知るところです。

その状況も2020年のオリンピック・パラリンピック東京大会の開催決定以降一転し、経済産業省が「日本再興戦略 改訂 2014」、「日本再興戦略 2016」、「FinTech ビジョン」(2017)と立て続けに発表したことも影響して、世界に遅れながらも急速にキャッシュレス化を推し進められてきています。

そしてさらに、2018年には同省から「キャッシュレス・ビジョン」が提示され、同年は社会的にキャッシュレス時代元年と盛り上がりを見せてきました。

こうした国の動きを背景にして、同社の「金融」部門ではLINE Payの活性化に伴った利用者のニーズに対応するべく、現在準備段階のものも含め、「LINEスマート投資」「LINE証券」「LINE保険」「LINEスコア」「LINEポケットマネー」「LINE BANK(仮)」、また、ブロックチェーン関連事業である仮想通貨交換サービス「BIT BOX」など、その土壌を大きく広げてきています。

同社が2018年決算で赤字を出したにもかかわらず、さらなる増資実行を決定したのには上記の各種金融サービスが「LINE」というアプリを通して円準的に利潤を生みだすビジネスモデルの構築に確信と自信を得ているからに違いありません。

しかも、金融部門において3年で収益化を目指すということですから、2020年にサービス開始予定の「LINE BANK(仮)」を除いても「LINEスコア」と「LINEポケットマネー」の2つの事業は勝算を予測し期待するだけのサービス提供ができるということなのでしょう。

おわりに

「LINE」というメッセージサービスアプリを入口として拡大しているLINEの経済圏は、金融、AI、コマース、メディア、エンタメ、人材、ブロックチェーンとスマホ片手に生活が成り立つと言っても過言ではないくらいに増々その可能性を広げています。

今後、多くの人々にとって身近なコミュニケーションツールであるLINEがどれだけ利便性の高いサービスを考えてくるのか期待が高まるところです。

日本の個人向け信用スコアサービスにおける市場でも、2017年にフトバンクとみずほ銀行が出資するJ.ScoreがAIスコアを開始し、2018年には、LINEだけでなく国内インターネット企業大手のヤフーやNTTドコモが参入、さらにメルカリの子会社であるメルペイもこれらに続く予定と市場が盛んになっています。

利用者としては、それらを踏まえて「融資を取り巻く環境が今後どのように変化を見せるのか?」といった市場の動向についてもこれから併せて注目していきたいところです。

田辺華子(キャッシング大全専属ライター)

文筆家。書きたい人をサポートする「つくし舎」代表。3児の母。専門は、女性のライフステージとお金に関すること。大学を退職後、教育や執筆に関すること、また、結婚、妊娠、出産から老後まで、女性のお金に関することを中心に、セミナー講師、執筆を行っている。

プロミス

※ 原則電話による在籍確認なし

※ 最短3分融資は可能ですが、お申し込み時間や審査によりご希望に添えない場合があります。

キャッシング大全3大人気コンテンツ

|

|

|