大学提携のクレジットカードは大学生におすすめなの?大学独自の特典やメリット・デメリットについて紹介!

PayPayやLINE Payなど、キャッシュレス決済が盛り上がりを見せる昨今。

クレジットカードや銀行口座を登録して、お店で支払いをすればポイント還元などでお得に買い物ができるようになっています。

当サイトのライターろんどん君の初めてのPayPay利用体験記についてはコチラ♪

お買物だけでなく、ネットの決済手段としても便利なクレジットカードですが、一見クレカとは無縁と思える大学が学生向けにクレジットカードを発行しているのはご存知でしょうか?

学生向けのクレカが多くあるなかで、大学発行のカードが学生や初めてクレカを持つ方に本当におすすめできるのかというのは気になるところ。

今回は大学クレジットカードとは何か、そのメリットやデメリットについても、取り上げていきます。

大学提携のクレカがない場合はこちらのカードがおすすめです!

三井住友カードデビュープラスは対象年齢が18歳~25歳で、未成年・学生の方に最適です。

初年度年会費無料はもちろん、翌年以降も年に一回の利用で年会費は無料。

通常の三井住友カードと比べてポイントが2倍、さらに入会後三か月間はポイント5倍!

26歳以降は自動で三井住友カード プライムゴールドカードに切り替わり、もっとお得に使えちゃいます。

| 申し込み対象年齢 | 満18歳~25歳(高校生不可) | 年会費 | 初年度無料 (翌年以降も年に一回の利用で無料) |

|---|---|---|---|

| 利用可能枠 | 学生の方:10万円~30万円 キャッシング利用可能枠:0万円~5万円 |

カード発行 | 最短3営業日 |

大学クレジットカードとは何?

「大学が発行するクレジットカード」とは大学と金融機関が提携して独自に発行しているものです。

基本的に申し込みができるのはその大学に通う学生・教職員・卒業生に限られています。

このカードは主に「大学支援」を目的として発行されているもので、カードの利用料金の一部が大学に寄附されるようになっています。

こうして集められたお金は、大学独自の「給付型奨学金」や部活動の活動費など、学生への支援に充てられるようになっているんです。

巷では日本学生支援機構の奨学金の制度見直しを巡って様々な議論が起こっていますが、大学独自の給付型奨学金も充実すればありがたいですよね。

日本学生支援機構の奨学金制度の見直しについては以前のコラムで取り上げていますので、気になる方はご覧くださいね。

奨学金制度の見直しについてはコチラ

大学クレジットカードのメリットとは?

大学が発行しているクレジットカードなんだから、当然そこに通う学生には嬉しいメリットがあるんです。

大学のクレジットカードで得られる特典は以下の5つ!

- 在学中は年会費無料

- 提携している施設・お店で優待割引を受けられる

- ポイントが貯まるので買い物がお得に

- 大学独自の特典(サービス)が受けられる

- 海外・国内旅行保険(利用付帯)があるのでもしものときも安心

在学中は年会費無料になるのがうれしいですよね。

留学・旅行などで海外に行かれる予定のある方は、そのカードが身分証にもなるんです。

またその大学を卒業した方も作ることができるので、在学中に作っておけば、卒業した後もそのまま使うことができます。

こんなメリットも!

大学生のときにはサークルでの活動や飲み会、旅行など出費も多いですよね。

そうでなくても服や靴、スマートフォンやPCなど買いたいものも多い…。

決済手段としても持っておくと便利なクレジットカードですが、ついつい無駄遣いをしてしまったりすることもあると思います。

そのようなことを防ぐために、大学発行のクレジットカードでは利用限度額が10万円前後と少なめに設定されているんです。

保護者の方にとっても、子供が自分の知らない間にクレカを使い込み、請求書を見て唖然とすることもないので安心!

カードのデザインもその大学オリジナルのものになっているので、そのいくつかを特徴とともに見ていきましょう。

大学クレジットカード一覧

日本大学

https://www.nihon-u.ne.jp/information/

| 申し込み資格 | 18歳以上の日本大学の大学生・大学院生・卒業生 |

|---|---|

| 年会費 | 無料 |

| ブランド | VISA・Mastercard |

| 旅行保険 | 海外・国内旅行保険(最高2,200万円) |

| ショッピング利用枠 | 10万円 |

| キャッシング利用枠 | 5万円 |

| 保護者の同意・限度額制限 | 未成年の方は保護者の同意が必要 |

学生数日本一で有名な日本大学とDCカードが提携して発行しているのが、この「日大iクラブカード」です。

ショッピング利用可能額は10万円、キャッシング利用可能額は5万円となっています。

ちょっとした買い物やネット決済に使うなら十分な上限設定でしょう。

カード会員ならではの特典として、提携店・施設を割引価格で購入できるのはもちろん、アップル製品をお得な価格で購入することができるようになっています。

大学生の時にiPhoneやiPad、MacBookProを割引価格で購入できるなんて嬉しい限りですよね。

カードを利用すると「DCポイント」が貯まり、お得に買い物を利用することができます。

申込時に世界シェアNo1・加盟店数2,000万以上のVisaと、そのVISAについで人気のMasterCardの二つのブランドから選ぶことができるのも大きなポイント。

在学中は年会費無料なだけでなく、最高2,200万円の海外・国内旅行保険がついています。

家族での旅行の際はもちろん、大学の友人、サークルの仲間と旅行に出かける時にもありがたいですよね。

またなんといっても、「学長からの結婚式祝電」が受け取れるのも特徴の一つ。

ただしこの特典を受けるには、卒業後も会員であることはもちろん、事前に大学に連絡を入れておくことが必要になります。

「結婚なんてしない(できない)から関係ない!」そう思われた方々、ご安心ください。

私もです。

Jinからすれば特に縁のない特典ですが、希望する方は覚えておきましょうね(´;ω;`)

クレカのショッピング枠とキャッシング枠ってどう違うの?気になる方はコチラ(外部リンク)

青山学院大学

https://www.smbc-card.com/nyukai/affiliate/agu/index.jsp

| 申し込み資格 | 18歳以上の青山学院大学の大学生・大学院生・卒業生 |

|---|---|

| 年会費 | 無料 |

| ブランド | VISA |

| 旅行保険 | 海外・国内旅行保険(最高2,500万円) |

| ショッピング利用枠 | 10万円~30万円 |

| キャッシング利用枠 | 5万円 |

| 保護者の同意・限度額制限 | 未成年の方は保護者の同意が必要 |

おしゃれな渋谷に本部を置く青山学院大学の「AOYAMA GAKUIN CARD」。

申し込み条件は青山学院大学(短大・大学院含む)に通う学生の方が対象です。

年会費無料はもちろん、最高2,500万円の国内・海外旅行保険がついています。

キャッシングの上限額は5万円まで、ショッピングの利用額は10万円~30万円と、こちらも安心して利用できる上限設定。

さらに20歳以上の方でも、保護者の同意がなければショッピング枠の利用限度額は10万円までとなり、同意があれば30万円が上限になります。

カードを使い込んでしまい、後で大変なことになるという事態を防ぎたい方にとって安心できる仕組みになっているんです。

けっして「青山学院カード」ではなく、「AOYAMA GAKUIN CARD」」なあたりにそこはかとないオシャレ感が漂いますね…。

ちなみにJinは渋谷の青山学院大学周辺を訪れたことがありますが、パリコレからそのまま出てきたような女性を目の当たりにし、その圧倒的なオーラに目がつぶれそうになったことがあります。

「目が、目がぁ?!」

東京理科大学

https://www.smbc-card.com/nyukai/affiliate/rikadai/index.jsp

| 申し込み資格 | 満18歳以上の東京理科大学の在学生・卒業生 |

|---|---|

| 年会費 | 無料 |

| ブランド | VISA |

| 旅行保険 | 海外・国内旅行保険(最高2,500万円) |

| ショッピング利用枠 | 10万円~30万円 |

| キャッシング利用枠 | 5万円 |

| 保護者の同意・限度額制限 | 未成年の方は保護者の同意が必要 |

次に紹介するのがこの東京理科大学カード。

在学中年は年会費無料、上限2,500万円の国内・海外旅行保険がついています。

基本的なスペックは「AOYAMA GAKUIN CARD」と同じですが、特筆すべきはなんといってもこのデザイン。

余談ですが東京理科大学は日本一留年率が高い大学として知られています。

あまりにも有名なので、わざわざ大学の公式FAQでこのような質問が用意されるほど。

質問も質問なのですが、回答もなかなかユニークなものになっています。

「少々ピリカラ」とは一体?…(´;ω;`)

カードの利用によって寄附された資金は、給付型奨学金、研究活動の支援金として使われるようです。

京都大学

https://www.smbc-card.com/nyukai/affiliate/kyodai/index.jsp

| 申し込み資格 | 満18歳以上の京都大学の卒業生・教職員・支援者 |

|---|---|

| 年会費 | 1,250円 |

| ブランド | VISA |

| 旅行保険 | 海外・国内旅行保険(最高2,200万円) |

| ショッピング利用枠 | 10万円~80万円 |

| キャッシング利用枠 | 50万円 |

| 保護者の同意・限度額制限 | × |

次に紹介するのが京都大学クレジットカードです。

「いやまず入学できないから!」そう思った方々、ご安心ください。私もです。

しかし京都大学のカードなら、教職員や卒業生でない一般の方々もカードを作ることができます。

もちろん18歳以上など申し込み条件を満たしていることが前提ですが、大学を支援したいという意志のある方なら申し込みが可能です(もちろんなくても大丈夫です)。

ただし表を見て頂ければ分かる通り、学生は申し込むことができません。

こちらは三井住友カード独自のリボ払いである、「マイ・ペイすリボ」を選択して申し込みを行うと、割引価格でお得に利用することができます。

ただ他の大学クレジットカードとは違い、年会費1,250円がかかるのが気になるところ。

その上ショッピング利用枠は10万円~80万円、キャッシング利用枠は0万円~50万円と、こちらも他のカードとは異なる点ですね。

大学が発行しているクレジットカードの中では限度額が高く、利用しやすいのが特徴ですが、これまで取り上げたクレカとは異なり、利用限度額に制限を掛けることはできません。

親の同意なども必要ないため、ついつい使い過ぎてしまわないように注意しましょうね。

京都大学と提携している店舗では割引料金が適用され、以下の施設も無料で観覧できるようになっています。

- 京都大学国立博物館

- 京都大学白浜水族館

- 京都大学総合博物館

- 奈良国立博物館

最高2,000万円の国内・海外旅行保険ももちろんついているので、旅行のときにも安心です。

大学生におすすめのクレジットカード「Tuoカード」とは

http://www.utcoop.or.jp/start/tuo.html

| 申し込み資格 | 大学生協の組合員になっている大学生(18歳以上)、大学院生、教職員の方 |

|---|---|

| 年会費 | 初年度無料(二年度以降は年一回の利用で無料に) |

| ブランド | VISA |

| 旅行保険 | 海外旅行保険(最高2,000万円) |

| ショッピング利用枠 | 5万円・10万円・30万円から選択可能 |

| キャッシング利用枠 | 5万円 |

| 保護者の同意・限度額制限 | 〇(18歳以上) |

Tuoカードとは、大学生協と三井住友VISAカードが提携して発行しているものです。

学生が持つはじめてのクレジットカードとしてTuoカード公式で推奨されています。

※生協とはその大学の学生・院生・留学生・教職員らによって運営される組合の一つ。

限度額は5万円・10万円、30万円から選択できるようになっていますが、学生の方が選択できる利用上限は「5万円」のみ。

京都大学にも生協があるので、学生の方はこちらで発行することができます。

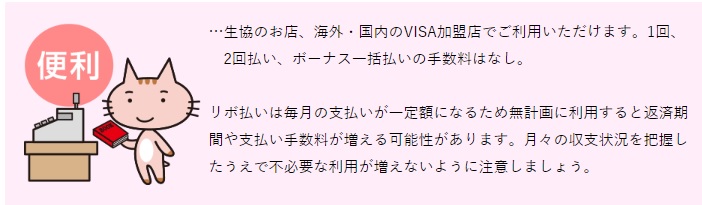

そしてJinがおススメしたいのは、公式サイトで「リボ払い」の危険性について言及している点です。

https://www.univ.coop/tuo/

リボ払いの危険性については昨今よく話題になっていますが、クレジットカードについて知らない、初めて利用するという大学生なら知らない方がいても不思議ではありません。

現在(2019年時点)での大学生のクレカ保有率はおよそ54%,となっています。

2019年10月には政府によるキャッシュレス決済でのポイント還元も始まりますし、キャッシュレス決済の普及に伴ってその保有率も上昇していくでしょう。

カードを作る前後で、「いつの間にかリボ払いの設定になっていた」なんてことにならないように、事前に分かりやすい説明をしてくれているのは親切ですよね。

とはいえ大学クレジットカードで受けられるような特典はついていませんので、その点には注意したいところです。

大学生&保護者の方必見!リボ払いの危険性についてはこちら(外部リンク)

大学クレジットカードのデメリット

これまで大学クレジットカードのメリットについて紹介してきましたが、以下のようなデメリットがあることも注意しておきましょうね。

- 卒業後は毎年年会費がかかるようになる。

- 別のクレカの特典の方がお得になることも

- 大学によってはそもそも発行していないところも…

基本的に大学を卒業した後には、「学生カード」は通常の「大学カード」に自動で更新されることになります。

在学中は年会費無料でしたが、卒業後は1,250円の年会費が毎年かかるようになるというのがデメリットの一つ。

またそもそもの問題として、大学によっては公式ページに記載しておらず、そもそも発行しているのかどうかすら分からないところばかりです。

大学クレジットカードを発行できるかどうかは、事前に大学に電話をして確認することをおすすめします。

ただ大学生協のある大学なら、先ほど紹介したTuoカードを作ることができます。

大学生協の公式ページから、大学生協のある大学を検索することができるので、興味のある方はぜひ覗いてみてはいかがでしょうか。

大学生協の一覧についてはこちら(公式ページに飛びます))

大学独自の特典に魅力を感じないなら他のクレジットカードがおすすめ!

今回紹介したようなクレジットカードであれば、初めてクレジットカードを作る大学生の方におすすめです。

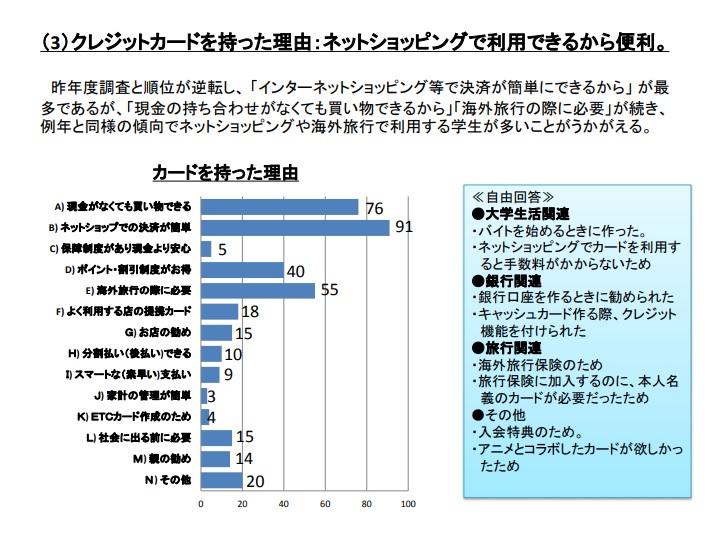

日本クレジット協会が平成29年に行った調査によると、大学生がクレジットカードを持つ理由として一番多いのは、「ネットショップでの決済」でした。

「大学生に対するクレジットカードに関するアンケート(平成29年度)」結果報告書 一般社団法人日本クレジット協会 平成30年8月

ネットでの決済が便利、現金がなくても買い物できるといった点はもちろんですが、「海外旅行の際に必要」という方が一定数以上いるのはやはり大学生ならではですね。

また「アニメとコラボしたクレジットカードが欲しかった」という理由も見受けられますね。

たとえば三井住友VISAカードとコラボした「けものフレンズVISAカード」は、特典としてグッズをもらえたり、ポイントをためて景品と交換することもできるようになっているんです。

けものフレンズVISAカード|クレジットカードの三井住友VISAカード

ただし限度額、支払い方法や返済日・年会費、ポイントの還元率、旅行保険など事前に確認しておきたい点はさまざま。

先ほどのけものフレンズVISAカードも、初年度は年会費無料ですが、「マイ・ぺいすリボ」で申し込みを行い、次年度から年一回以上利用することで年会費を無料にできるという仕組み。

「「リボ払いである」ことはもちろん、ショッピング枠の利用額も10万円~80万円と広くなっていること、旅行保険の有無などは頭に入れておきたいところです。

楽天カードアカデミーなら、楽天市場での利用でポイントが3倍になります。

年会費も永年無料なので、卒業した後でもずっと使い続けることができるんです。

限度額が低いのも共通しているので、大学クレジットカードと比較して検討してみてもいいかもしれませんね。

楽天カードアカデミーについて詳しく知りたい方はコチラ♪

またこれまでご紹介した大学クレジットカードは、大学と三井住友カードが提携したもので、大学での特典が多彩なのが魅力の一つでした。

その三井住友VISAカードが、独自に学生や初めてクレジットカードを持つ方におすすめしているのが「三井住VISAデビュープラスカード」です。

初年度の年会費が無料になるのはもちろんのこと、翌年以降も一回でもカードを利用していれば年会費が無料になります。

また通常の三井住友VISAカードと比べてポイントが2倍なので、お買物の際にも便利ですよね。

ここまで様々なクレジットカードを推してきたJinも、大学生の時ならこちらを作っていたかもしれません。

その他にも最初の三か月間はポイントが5倍、Apple PayでのIDの新規設定での2,000円還元や、Apple Payでのキャッシュレス決済でさらにポイントが貯まるなど特典も盛りだくさん!

はじめて利用する学生の方であれば、「三井住友VISAデビュープラスカード」も検討してみてはいかがでしょうか?

大学提携のクレカがない場合はこちらのカードがおすすめです!

三井住友カードデビュープラスは対象年齢が18歳~25歳で、未成年・学生の方に最適です。

初年度年会費無料はもちろん、翌年以降も年に一回の利用で年会費は無料。

通常の三井住友カードと比べてポイントが2倍、さらに入会後三か月間はポイント5倍!

26歳以降は自動で三井住友カード プライムゴールドカードに切り替わり、もっとお得に使えちゃいます。

| 申し込み対象年齢 | 満18歳~25歳(高校生不可) | 年会費 | 初年度無料 (翌年以降も年に一回の利用で無料) |

|---|---|---|---|

| 利用可能枠 | 学生の方:10万円~30万円 キャッシング利用可能枠:0万円~5万円 |

カード発行 | 最短3営業日 |

大学提携のクレジットカードはその大学独自の特典が魅力!限度額が低いので初めてでも安心

大学クレジットカードについては冒頭でも取り上げたように、在学中は年会費無料、国内・海外旅行保険付きが多いのもポイントです。

限度額が低いので、始めて使う分にも安心!

大学独自の特典も見逃せないポイントでしたね。

もちろんそうした特典に魅力を感じないのであれば、ご紹介した三井住友VISAデビュープラスカードのように他のクレジットカードの利用をおすすめします。

またこうしたカードを使う上での注意点として、使い過ぎや支払いの延滞を行ってしまうと信用情報に登録されてしまいます。

必ず返済していくものだという自覚と責任をもって、上手にクレジットカードを利用していきましょう!

ちなみにJinはいつまで経っても両親の許可が下りないので、今でもクレカを作ることができません。

カードを持たないのが一番の安心ですね(笑)

プロミス

※ 原則電話による在籍確認なし

※ 最短3分融資は可能ですが、お申し込み時間や審査によりご希望に添えない場合があります。

キャッシング大全3大人気コンテンツ

|

|

|