アイフルのおまとめローンはここが違う!審査の流れからメリット・デメリットまで徹底解説

複数社からの借金を一本化し、月々の返済や金利負担を軽くすることができるのがおまとめローンです。

大手消費者金融として有名なアイフルにも、勿論おまとめローンがあります。

そんなアイフルのおまとめローンは、他の消費者金融のおまとめローンと何が違うのでしょうか?

ずばり!

アイフルは「クレジットカードのショッピングリボ」や「銀行カードローン」なども対象に審査をしてもらえる点が一味違います!

多重債務になってしまう方の多くが苦しむクレジットカードのショッピングリボ。

他の消費者金融では対象としない部分を、アイフルならきちんと対象として審査してもらえるので、ユーザーにとっては安心材料の一つになりますね。

本記事では、アイフルのおまとめローンの詳細のほか、他社との違いや申込の流れ、メリットデメリットなど詳しく解説しているので、とくに借金地獄から抜け出したい方は、ぜひ参考にしてください。

アイフルのおまとめローンとは?

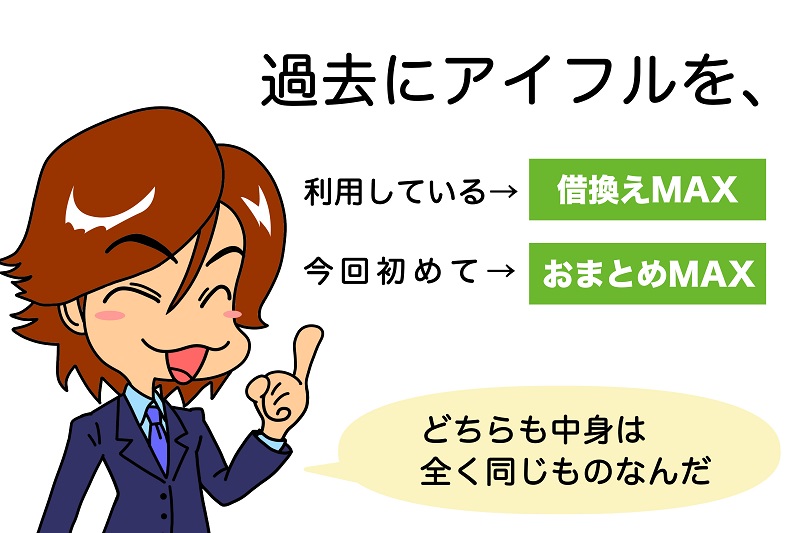

アイフルのおまとめローンですが、実は2種類あります。

・「おまとめMAX」

・「かりかえMAX」

商品の名前自体は違いますが、商品内容としてはほぼ同じです。

おまとめMAX、かりかえMAXの違いとは?

「おまとめmax」

アイフルの利用経験がある方

「かりかえmax」

アイフルの利用がはじめての方

違いはこちらです。

つまり、アイフルの利用の有無で申し込める商品名が違うだけ。

ですから、今までアイフルを利用したことがないからといって損をすることはありません。

なお商品概要は下記の表でまとめてますので参考にしてください。

【商品概要】

| 商品名 | おまとめMAX | かりかえMAX |

|---|---|---|

| 金利 | 3.0%~17.5%(実質年率) | 3.0%~17.5%(実質年率) |

| 限度額 | 1万円~800万円 | 1万円~800万円 |

| 遅延利率 | 20.0%(実質年率) | 20.0%(実質年率) |

| 返済方式 | 元利定額返済方式 | 元利定額返済方式 |

| 返済期間 | 最長10年(120回) | 最長10年(120回) |

| 返済期日 | 指定可能 | 指定可能 |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する方でアイフルの基準を満たす方 | アイフルを初めて利用する方

満20歳以上の定期的な収入と返済能力を有する方でアイフルの基準を満たす方 |

| 資金使途 | アイフル及び他社借入金の借換え | 他社借入金の借換えのみ |

| 担保・保証人 | 不要 | 不要 |

| 必要書類 | 他社借入条件等の確認ができる書類

本人確認書類 源泉徴収票等の収入を証明する書類 |

他社借入条件等の確認ができる書類

本人確認書類 源泉徴収票等の収入を証明する書類 |

アイフルのおまとめローンは総量規制対象外

本来、消費者金融では年収の3分の1を超える借入はできません。

これを総量規制といい、貸金業法上で定められている借入金額の上限のことです。

しかしおまとめローンの場合は、年収の3分の1以上でも借入が可能となります。

これは「顧客に一方的に有利になる借り換え」と認められた、総量規制の対象外となるからです。

そのためおまとめローンでは、年収による借入の上限はありません。

ただし、年収を超えた借入が可能といっても、必ず利用できるというわけではないことは理解しておきましょう。

アイフルのおまとめローンの特徴と他社との違い

次にアイフルのおまとめローンの特徴と他の消費者金融との違いについて見ていきます。

アイフルのおまとめローンの基本的な特徴としては、限度額の高さと金利の低さです。

実際に、他の消費者金融と比較してみるとその違いが分かります。

【大手消費者金融おまとめローン比較】

| 消費者金融 | 商品名 | 金利 | 限度額 | 返済方式 |

|---|---|---|---|---|

| アイフル | おまとめMAX・

かりかえMAX |

3.0%~17.5% | 1万円~800万円 | 元利定額返済方式 |

| プロミス | おまとめローン | 6.3%~17.8% | 300万円まで | 元利低額返済方式 |

| アコム | 借り換え専用ローン | 7.7%~18.0% | 1万円~300万円 | 元利均等返済方式 |

表を見て分かるように、プロミスとアコムは、契約限度額が最大300万円となっていますが、アイフルは最大800万円となっています。

また、最低金利が3.0%、最大金利が17.5%と、金利面でもアイフルが他の2社より優れているのが分かりますね。

さらに大きな特徴として、おまとめローンとして含む対象債務の違いです。

【おまとめローン債務対象比較】

| 消費者金融 | 審査対象債務 |

|---|---|

| アイフル | クレカショッピング・銀行を含む |

| プロミス | クレカショッピング・銀行を除く |

| アコム | クレカショッピング・銀行を除く |

実はこの審査対象債務が、アイフルのおまとめローン最大の特徴といえます。

他の消費者金融では、クレジットカードのショッピングと銀行カードローンでの借入は審査の対象にはなりません。

つまり、銀行カードローンなどの借入を消費者金融でまとめたい方はアイフルのおまとめローンを利用するしかないのです。

※審査結果により、クレカショッピング・銀行カードローンはまとめることができない場合もあります

注意点として、そもそも銀行カードローンは低金利なものが多いため、アイフルのおまとめローンを利用するより、増枠審査を受けて銀行カードローンでまとめた方が、金利が低くなる場合もあります。

そのため、どちらの方が金利が低くなるのかしっかりと見極めることが大事です。

増枠審査に落ちた後に、アイフルのおまとめローンに申込むといったやり方もありますが、短いスパンで申込みを行っていると申込ブラックになってしまうので注意してください。

アイフルのおまとめローンにはどんなメリットがあるの?デメリットも知っておこう

アイフルのおまとめローンと言えど、勿論デメリットもあるのです。

では、実際にどんなメリット・デメリットがあるの解説していきます。

メリット

最短即日の融資も可能!

アイフルのおまとめローンなら、最短での即日融資も可能です。

ただし、必ずしも即日融資が可能というわけではないので、余裕を持って申込むことをおすすめします。

総量規制対象外のため、年収3分の1以上の借入も可能

上でも述べたように、本来消費者金融では年収の3分の1を超える借入はできませんが、おまとめローンとなると、総量規制対象外となるため年収の3分の1以上の借入が可能です。

消費者金融は、銀行カードローンに比べて審査が通りやすいと言われています。

どうしてもおまとめしたい方は、検討してみても良いでしょう。

もちろん、借入額が大きくなると審査難易度も上がるので、必ず利用できるわけではないことだけは理解しておいてください。

年齢上限がない

一般的には70歳以上の申込みは不可となっているローンが多い中、アイフルのおまとめローンには年齢の上限が定められていません。

もちろん、条件によっては審査に通らないケースもありますが、年齢制限でお困りの方は申し込みをしてみる価値はあります。

銀行カードローンやクレジットカードのショッピング債務もおまとめ対象

アイフルのおまとめローンでは、クレジットカードのショッピングや銀行カードローンもおまとめ対象としている点が最大の特徴です。

他社のおまとめローンではこれらの債務を対象外としているものも多いため、対象範囲が広いというのは大きなメリットといえるでしょう。

※審査結果により、クレカショッピング・銀行カードローンはまとめることができないケースもあります

金利が低くなる

アイフルのおまとめローンにかぎった話ではありませんが、おまとめローンを利用する際、現在の借入時の最大金利より低く設定されます。

これは、加重平均金利から1%低くした金利が設定されるケースが多いためです。

加重平均金利とは、現在借入を行っている金利を平均化することです。

例えば、複数の金融会社から借入を行っている際の各社の金利が以下のようになっているとします。

| 借入額 | 金利 | |

|---|---|---|

| A社 | 30万円 | 18% |

| B社 | 10万円 | 16% |

| C社 | 15万円 | 16% |

| 上限金利 | |

|---|---|

| D社のおまとめローン | 17% |

D社のおまとめローンを利用する際に、上限金利17%を設定してしまうとB社、C社の金利より高いため、おまとめしたら損をしてしまいます。

そのため、A、B、Cの各社で金利の平均を出すのです。

加重平均金利は、

(30万円 × 18%) + (10万円 × 16%) + (15万円 × 16%) ÷ (30万円 + 10万円 + 15万円) = 17%

となります。

平均金利とD社の上限金利、ともに17%ですが、そのまま設定してしまうと上でも述べたようにB社、C社の金利より高くなってしまいます。

これでは、おまとめしたメリットが感じられませんよね。

そこで、加重平均金利から1%引いた、上記の例ですと16%が設定されます。

おまとめローンとは顧客に一方的に有利になる借換えとならなければ、総量規制の対象外と認められません。

なので、加重平均金利から1%を引いた、金利が設定されるケースが多いのです。

※補足情報

実は、借入総額が100万円を以上の場合は、少し話が変わります。

利息制限法によって100万円以上の金利は15%以下に設定されるのです。

以下のケースを見てみましょう。

| 借入額 | 金利 | |

|---|---|---|

| A社 | 30万円 | 18% |

| B社 | 40万円 | 16% |

| C社 | 30万円 | 16% |

「加重平均金利が17%なので、1%引いた16%では?」と思うかもしれませんが、この場合は、利息制限法により15%以下になります。

おまとめローンで気を付けておきたいのが金利面なので、参考までに覚えておくと良いでしょう。

デメリット

銀行カードローンと比べて、金利は高め

アイフルのおまとめローンは、プロミスやアコムと比べると金利は低いと言えますが、銀行カードローンなどの低金利のものと比較するとやはり金利は高いです。

【銀行カードローン比較】

| 商品 | 金利 |

|---|---|

| アイフルおまとめMAX・かりかえMAX | 3.0%~17.5% |

| 東京スター銀行おまとめローン | 12.5% |

| 横浜銀行カードローン | 年1.5~14.6%(変動金利) |

| みずほ銀行カードローン | 2.0%~14.0% |

| 三井住友銀行 カードローン | 1.5%~14.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

債務対象に銀行カードローンも含まれていますが、逆にアイフルのおまとめローンを利用すると利息総額が増える可能性もあります。

銀行カードローンでの借入がある人はまず、銀行カードローンでまとめられるかを考えましょう。

返済専用ローンのため追加借入は不可!

アイフルのおまとめローン借入後は追加の借入はできず、コツコツと返済をしていくだけとなります。

他社から借入するのも規約違反となるため、自由が効かないと感じる方もいますが、確実に借金を減らすための一番の近道でもあります。

毎月の定例返済だけでなく、繰上げ返済も随時できるので、余裕がある時に上手く活用してみましょう。

アイフルのおまとめローンでの審査は甘い?申込条件、申込の流れから解説!

おまとめローンは消費者の救済措置として作られた商品であることから「審査が甘いのでは…」と思う方も少なくありません。

しかし、意外にも新規借入よりも審査が厳しいと言われています。

複数の債務を一本化させるおまとめローンは、貸付金額も高額になるため、審査を慎重にならざるを得ないのがその理由です。

とはいえ、アイフルは消費者金融の中でも比較的おまとめローン商品を積極的に押し出しているので、他者のおまとめローンに落ちてもアイフルなら利用できたというケースもあります。

明確な審査基準は公表はされていませんが、最低限クリアしなければならない条件を満たしていれば審査に通る可能性は十分にあります。

アイフルのおまとめローンの申し込みを検討している方は、まずは以下の条件をクリアしているか確認してみましょう。

申し込み条件

・満20歳以上

・安定した収入がある

どんな融資でも申し込み条件をを満たしていなければ借入をすることはできません。

パート、アルバイトでも安定して収入を得ていれば申込み可能です。

信用情報

融資を受けるためには、信用情報に問題がないことが必須条件です。

過去に延滞をするなどでブラック状態になっている方や短期間に複数の借入申し込みをしてしまった方は審査が不利になってしまいますので気をつけましょう。

申込みから審査まではどんな流れ?

どちらのおまとめローンの申込みも基本的には流れは同じです。

①電話やインターネットで申込

②アイフルからの確認の電話(簡単なヒアリング)

③本審査

④審査が通ったら契約手続き

契約方法には来店と郵送の2パターンがあります。

即日融資を希望する方は、来店を選択し、無人契約機でカードを即日発行してもらいましょう。

店舗に行くことができない方や急ぎではない方は、郵送で後日契約書類とカードを受け取れば、自宅にいながら手続きが完結します。

郵送の場合は必要書類を返送し、アイフルでの確認が終わってからの融資となります。

一般的なローンとは異なり、契約者名義でアイフルが現在借入をしている他社の貸金業者へ振り込みをして債務を完済させるという融資形態です。

多重債務の救世主!アイフルのおまとめローンで債務を一本化!

おまとめローンは、多重債務に苦しんでいる方の救世主とも言える商品です。

アイフルはおまとめローンを積極的に押し出しており、年齢上限もないので、他社のおまとめローンに通らない方にもオススメです。

返済専用の商品なので、借金がさらに膨らむこともなく、借金地獄から抜け出したい方には是非利用していただきたいローンです。

詳しく知りたい方はこちら!

プロミス

※ 原則電話による在籍確認なし

※ 最短3分融資は可能ですが、お申し込み時間や審査によりご希望に添えない場合があります。

アコム

※ 最短20分審査、最短20分融資も可能ですが、お申し込み時間や審査によりご希望に沿えない場合がございます。

※ 原則、お勤め先へ在籍確認の電話なし

※ 必要書類:アコムのご利用において50万円を超えるご契約を行うお客さま、他社を含めたお借入総額が100万円を超えるお客さまは収入証明書が必要。

※ 審査通過率:マンスリーレポート参照

※ まさに「はじめてのアコム」!アコムは初めての方が借りやすく、審査通過率が高くなっています。

キャッシング大全3大人気コンテンツ

|

|

|