プロミスで1ヶ月延滞するとどうなる?延滞3ヶ月目までの督促の流れとリスクを解説!

プロミスなどのカードローンでは、約束の期日までに決められた返済額を支払わないと「延滞」扱いとなります。

「少しくらいなら大丈夫だよね?」とカードローンの延滞を甘くみてはいけません。

状況が悪化していくと信用情報に傷がついたり、督促がきて家族や会社にバレたりする可能性も十分にあるのです。

延滞中のプロミスの対応は段階的に変化していくので、延滞1ヶ月から3ヶ月目までの流れと、延滞のリスクについて説明していきます。

また記事の後半では、返済が難しい場合の取るべき対処法についてもふれてますのでチェックしてみてください。

プロミスの基本スペックはこちら!

プロミス

・限度額:1万円~800万円

・融資スピード:最短 3分※

・金利:2.50%~18.00%

・限度額1万円~800万円

・融資スピード:最短 3分※

原則電話による在籍確認なし!WEBや自動契約機なら平日・土日問わず9:00~21:00 (※契約機により営業時間が異なります)、最短3分の審査で融資可能(※)。初回30日間無利息サービス実施中!※無利息サービスの利用にはメールアドレスの登録とWeb明細利用の登録が必要です。

原則電話による在籍確認なし!WEBや自動契約機なら平日・土日問わず9:00~21:00 (※契約機により営業時間が異なります)、最短3分の審査で融資可能(※)。初回30日間無利息サービス実施中!※無利息サービスの利用にはメールアドレスの登録とWeb明細利用の登録が必要です。

(※)申込時の年齢が18および19歳の方も申込は可能ですが、収入証明書の提出が必須のため事前に準備してください。

なお高校生(定時制高校生および高等専門学校生も含む)は申込できません。

(※)また収入が年金のみの方も申込できませんので注意してください。

※最短3分融資も可能ですが、お申し込み時間や審査によりご希望に添えない場合があります。

※女性の方はレディースプロミス!

プロミスで1ヶ月延滞してしまうとどうなる?

それでは、プロミスで1ヶ月延滞してしまうリスクと督促の内容について見ていきましょう。

まず、プロミスで返済に遅れるリスクの1つが遅延損害金が発生することです。

プロミスの返済日は、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、もしくはPayPay銀行(旧ジャパンネット銀行)で口座振替をしている場合には5日、15日、25日、末日のいずれかから選択できますが、それ以外の場合だと5日となります。

返済が、その日から1日でも遅れると延滞している状態となり、遅延利率である20.0%(実質年率)が適用されてしまうのです。

プロミスの通常の実質年率は年2.50~18.00%なので、上限金利と比較しても2.2%も金利が増えてしまいます。

プロミスの返済日について詳しくはコチラ

そして、もともとの返済日の翌日以降には、プロミスから返済日を確認するための連絡が来ます。

タイミングは決まっていませんが、通常は延滞後1日~3日程度で連絡があるようです。

この段階の督促では、SMSや携帯電話へ連絡がくるのが一般的で、内容も支払い日を過ぎていることや返済ができる日の確認などになります。

うっかり返済日を忘れていたのであれば、謝罪をした上で、入金ができる日を伝えて、約束どおり返済をすれば督促を止めることが可能です。

ただし、約束した日に再度返済ができなかったり、プロミスからの連絡を無視したりすると徐々に督促方法が変わっていきます。

例えば、携帯電話に何度かけても連絡がつかない場合には、自宅への電話連絡、職場への電話連絡、自宅へのハガキの郵送と督促方法が変化していき、家族や職場にバレる可能性が高くなるのです。

督促の手順というのは厳密に決められているわけではありませんが、SMSや携帯電話へ連絡がきている初期の段階で対応をするようにしましょう。

プロミスからハガキが届くケースやその内容は要確認!

また、多くの人が気になる信用情報への影響ですが、1日でも返済に遅れると、利用者の都合で期日までの入金がなかったことを意味する「A」のマークがつく可能性があります。

ただし、実際にAマークがつくかどうかは金融機関の判断次第です。

返済に遅れてもすぐに支払いをすることでAマークがつかなかったというケースもあるようですが、絶対に大丈夫ということはありません。

プロミスでの延滞が1ヶ月続いているなら、信用情報にAマークがついてしまう可能性はかなり高いでしょう。

ここで注意をしたいのが、プロミスからの督促にすぐに対応して入金日を決めた場合であっても遅延損害金や信用情報に関するリスクは変わらないということです。

返済の約束さえすれば影響がなくなるわけではなく、延滞している期間中は遅延損害金が増えていきますし、返済までの日数が長いと信用情報に傷がつく危険性も高くなります。

状況が悪化する前に、できるだけ早く延滞している状況を解消しましょう。

信用情報って何?詳しく知りたい方はこちら

返済ができずに延滞期間が2ヶ月~3ヶ月となってしまうとどうなる?

1ヶ月目の督促でも返済ができずに、延滞期間が2ヶ月~3ヶ月になると、より影響が深刻になっていきます。

信用情報に大きな傷がつく

延滞した期間だけ遅延損害金が増えるばかりではなく、信用情報により大きな傷がついてしまうのです。

プロミスへの返済ができないまま61日以上が経過すると、信用情報の返済状況という項目に「異動」と記載されることになります。

この場合の異動情報とは長期間の延滞を意味して、未入金のAマークよりも深刻なものです。

ただし、異動情報が記載されるタイミングは信用情報機関によって異なります。

プロミスは、JICC(株式会社日本信用情報機構)とCIC(株式会社シー・アイ・シー)の2社に加盟していますが、JICCは3ヶ月以上の延滞をした場合、CICは61日以上の延滞、もしくは延滞3ヶ月目に入った場合に異動情報が載ってしまうのです。

また、延滞した状態が2ヶ月を超えるとプロミスのカードローン利用にも大きな影響が出てきて、督促方法も変わります。

最悪の場合、利用停止や法的措置(差し押さえ)も

例えば、長期延滞となり返済能力も、返済の意思もないと判断されると利用停止の手続きが取られる可能性があるのです。

そして、電話やハガキによる督促では効果がない場合には法的な措置が取られることになります。

これまでのハガキはプロミスから直接郵送されたものでしたが、法的措置に入ると支払督促という裁判所からの手紙が届くのです。

支払督促は、ただ返済を促すだけのものではなく、元金と利息、遅延損害金を含む全額の一括返済を求める法的効力を持った書類になります。

そのため、支払督促は無視することはできず、指定された金額の支払いも、異議申立書の提出もしない場合であっても、裁判は進み、強制執行(所有している財産や給与などの差し押さえ)となる可能性も出てくるのです。

裁判では、支払いをしていない以上、請求が無効であるという主張はほぼ不可能なので、現実的には返済条件を見直すことで和解するケースが多いでしょう。

また、裁判になる前に支払いをしても、一度、信用情報に長期の「延滞」が記載されると色々なマイナス影響が出てきます。

審査に通らない原因は信用情報で確認してみましょう!

信用情報に「延滞」の情報が記載されてしまうリスク

信用情報は、プロミスなどのカードローンだけでなく、クレジットカードの発行、携帯電話端末の分割払いから自動車ローン、住宅ローンの審査まで多くの場面で利用されます。

プロミスで延滞を起こすと、その情報は信用情報機関を通して他の金融機関にも知られてしまうのです。

だから、1社でも長期延滞があると、今利用している他のカードローンやクレジットカードも利用できなくなります。

また、延滞情報が記載されると、延滞を解消しても5年間は信用情報から削除されません。

つまり、今すぐ返済をしても5年の間は新たなカードローン、クレジットカードの発行、住宅ローンの申し込みはできないということです。

カードローンやクレジットカードであれば、なくても生活ができるでしょうが、自動車ローンや住宅ローンが長期間組めないのは生活への影響がとても大きいですよね。

返済の遅れを甘く見ずに、できるだけ早く延滞を解消するように心がけましょう。

ただ、どうしても返済が厳しいという場合には、次のような方法で対処することもできます。

カードローン延滞前ならプロミスへの相談や借り換えで解決できる?

延滞する前なら返済日をずらせる

まず、まだ延滞してはいないが、次回の返済が難しいならプロミスに相談してください。

プロミスでは、事前に連絡をすることで返済日をずらすことが可能です。

もともとの返済日から14日以内に入金ができるのであれば、プロミスコールの自動音声での手続きもできます。

ただし、返済日をずらすのは一時的な対処であり、返済日から遅れているということには変わらないため、遅延損害金が発生してしまうという点には注意しましょう。

また、次回以降の返済も怪しいというときは借り換えやおまとめを検討してください。

プロミスをはじめとする消費者金融は、銀行カードローンと比べて金利が高い傾向にあります。

そ

のため、より低金利な銀行カードローンへと借り換えをすることで、毎月の返済の負担を小さくすることができます。

プロミスで返済日をずらすための方法を解説しています!

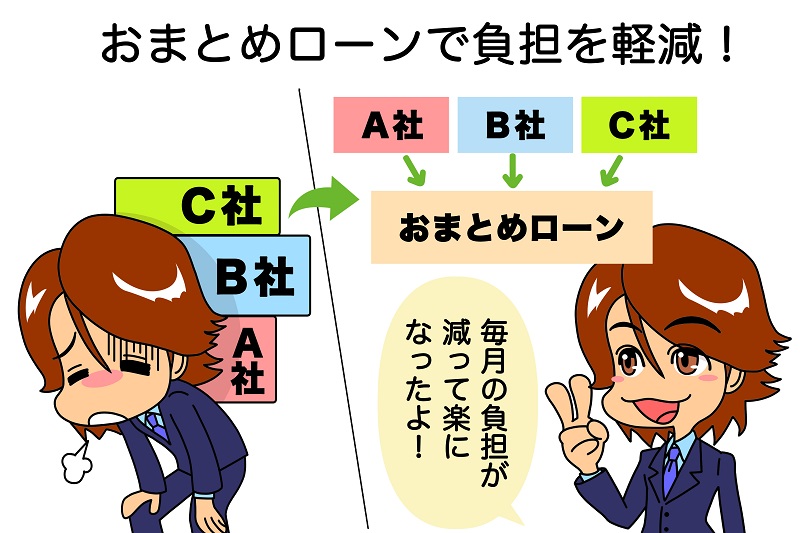

複数社からの借入で大変な方はおまとめローンの検討を

もし、プロミス以外にも複数社から借り入れがあるなら、借り入れ先を1社にまとめる「おまとめローン」が有効です。

カードローンは契約している限度額が大きくなると金利は下がるのが一般的なので、1社の金融機関にすべての借り入れをまとめることで金利を下げられる可能性があります。

通常のカードローンをおまとめ目的で契約するという方法もありますが、消費者金融の場合には年収の3分の1以上の借り入れを禁止する総量規制という法律の影響を受けるため現実的ではありません。

その場合は、消費者金融であっても総量規制の例外となる「おまとめローン」商品を検討すると良いでしょう。

通常の消費者金融カードローンとは異なり、おまとめや借り換えによって利用者の返済の負担を減らすことを目的とした商品で、契約後は返済だけを行なっていきます。

どれくらい返済負担を減らせるか気になる方は、下記のおまとめローンシミュレーションも参考にしてください。

プロミスのおまとめローンについて詳しく知りたい方はこちら!

おまとめローンシミュレーション

あなたの過去と現在の借金状況を入力するだけで、おまとめローンをするといくら返済が楽になるかがわかります。チェック3項目と入力3項目なので、1分もかからず簡単にシミュレーションできますよ!

※ただし500万円を超えるシミュレーションはできません。

あなたの過去の状況から教えてください

| 5年以内に3ヶ月以上の滞納をしたことがある | ||

| 過去10年以内に債務整理をしている | ||

| 直近1ヶ月以内でローンの申し込みを3社以上している |

あなたの現在の借入状況を教えて下さい

| 借入件数 | 件 |

| 借入総額 | 万円 |

| 月々返済額 | 万円 |

あなたはおまとめローンの審査に通らないでしょう

3ヶ月以上の延滞や債務整理を過去にしているとローンの審査に通ることはほぼ不可能です。

借金を精算するには債務整理しか手段は残されていないでしょう。

ただし、2回目の債務整理になる方で1回めが個人再生、自己破産だった場合は1回目以降7年経過していることが条件となります。

あなたは申し込みブラックになっているかもしれません

申込みを1ヶ月に3社以上行ってしまうと、『申込みブラック』と呼ばれる状態に陥り、ローンの審査に通りにくくなってしまいます。

申込みブラック情報が解除されるのに半年かかるので、半年も待っていられないという方は債務整理を検討しましょう。

あなたの月々返済額は最大〇〇円減らせます。

| 業者名 | 月々返済額 | 金利 |

|---|---|---|

| 横浜銀行カードローン | 15,000円 | 14.6% |

| アイフル | 16,000円 | 15.0% |

| 16,000円 | 18.0% |

あなたの月々返済額は最大〇〇円減らせます。

| 業者名 | 月々返済額 | 金利 |

|---|---|---|

| 横浜銀行カードローン | 25,000円 | 11.8% |

| アイフル | 32,000円 | 15.0% |

| 29,000円 | 15.0% |

あなたの月々返済額は最大〇〇円減らせます。

| 業者名 | 月々返済額 | 金利 |

|---|---|---|

| 横浜銀行カードローン | 35,000円 | 8.8% |

| アイフル | 48,000円 | 15.0% |

| 43,000円 | 15.0% |

あなたの月々返済額は最大〇〇円減らせます。

| 業者名 | 月々返済額 | 金利 |

|---|---|---|

| 横浜銀行カードローン | 45,000円 | 6.8% |

| アイフル | 64,000円 | 15.0% |

あなたの月々返済額は最大〇〇円減らせます。

| 業者名 | 月々返済額 | 金利 |

|---|---|---|

| 横浜銀行カードローン | 55,000円 | 4.8% |

| アイフル | 80,000円 | 15.0% |

あなたの月々返済額は最大〇〇円減らせます。

| 月々返済額 | 金利 | |

|---|---|---|

| 横浜銀行カードローン | 60,000円 | 4.5% |

あなたの月々返済額は最大〇〇円減らせます。

| 月々返済額 | 金利 | |

|---|---|---|

| 横浜銀行カードローン | 65,000円 | 4.0% |

あなたの月々返済額は最大〇〇円減らせます。

| 月々返済額 | 金利 | |

|---|---|---|

| 横浜銀行カードローン | 70,000円 | 3.5% |

あなたの月々返済額は最大〇〇円減らせます。

| 月々返済額 | 金利 | |

|---|---|---|

| 横浜銀行カードローン | 75,000円 | 3.0% |

あなたの月々返済額は最大〇〇円減らせます。

| 月々返済額 | 金利 | |

|---|---|---|

| 横浜銀行カードローン | 80,000円 | 1.9% |

他社借入がある場合にはおまとめローンの検討を!

プロミスでどうしても返済ができないときの対処法

返済日の調整、借り換え・おまとめでも対処することがどうしてもできない場合には債務整理を検討してください。

仕事についており返済能力があれば任意整理や個人再生といった方法があります。

任意整理は、弁護士などの借金問題の専門家が金融機関と交渉し、返済条件を見直す方法です。

多くの場合は、遅延損害金をカットして元金だけの返済にするなどのように、無理のない返済条件へと変更してくれます。

裁判所を通さずに手続きが進みスピーディであり、債務整理の中でも一番多くのかたが選択している方法です。

一方、個人再生は、借金自体を大きく減額することができ、だいたい5分の1程度まで圧縮することができます。

元金だけの返済さえも難しいケースでは、個人再生が向いているでしょう。

ただし、これらの方法は手続きをすればすぐに成功というわけではなく、任意整理は3年間、個人再生は3年~5年間を目安に決められた金額を完済する必要があります。

そのため、返済できる能力がなければ手続きできず、もし、返済途中で支払いができなくなると債務整理は無効となってしまうのです。

返済能力がなく、任意整理も個人再生も難しいのであれば自己破産を選択しなくてはいけません。

裁判で自己破産が認められれば、税金などの一部の借金を除いて、そのほかの債務はすべて免除されます。

しかし、借金をした理由がギャンブルなどの場合には免責不許可事由に該当するため、自己破産をしても免責が受けられないケースもあるので注意が必要です。

どの方法が良いかは専門家に相談するのがおすすめ

自身で適切な方法を判断するのは難しいので、弁護士などの専門家へ相談すると良いでしょう。

事務所によっては、無料相談を受け付けており、後払い・分割払いに対応している場合もあります。

また、利用するための条件はありますが法テラスという国が設立した機関を通して弁護士への相談を行うことも可能です。

借金の問題は放置すると悪化する一方なので、返済が難しいと感じたらすぐに対処するようにしましょう。

債務整理などの詳細についてはこちら!

プロミスは1ヶ月の延滞でもリスクがある!長期延滞になる前に解決しよう

プロミスは1ヶ月でも延滞をすると、信用情報に傷がついてしまいます。

信用情報は別の金融機関にも共有されるため、プロミス以外のカードローンやクレジットカード、住宅ローン審査などへ影響する可能性があるのです。

特に、2ヶ月以上の延滞は「長期延滞」として記載されてしまい、延滞を解消しても5年間は信用情報から消えません。

延滞をしないのが一番ですが、もし延滞をしてしまったら早めに返済をするようにしましょう。

一時的に返済が難しいだけなら返済日の変更をプロミスに相談、より金利の低いローンへの借り換え・おまとめも有効です。

もし、返済がどうしてもできないという場合には、勇気はいりますが債務整理という方法を取ることも検討してください。

プロミスの審査の流れやメリットについてはこちら!

プロミス

・限度額:1万円~800万円

・融資スピード:最短 3分※

・金利:2.50%~18.00%

・限度額1万円~800万円

・融資スピード:最短 3分※

原則電話による在籍確認なし!WEBや自動契約機なら平日・土日問わず9:00~21:00 (※契約機により営業時間が異なります)、最短3分の審査で融資可能(※)。初回30日間無利息サービス実施中!※無利息サービスの利用にはメールアドレスの登録とWeb明細利用の登録が必要です。

(※)申込時の年齢が18および19歳の方も申込は可能ですが、収入証明書の提出が必須のため事前に準備してください。

なお高校生(定時制高校生および高等専門学校生も含む)は申込できません。

(※)また収入が年金のみの方も申込できませんので注意してください。

※最短3分融資も可能ですが、お申し込み時間や審査によりご希望に添えない場合があります。

※女性の方はレディースプロミス!

プロミス

※ 原則電話による在籍確認なし

※ 最短3分融資は可能ですが、お申し込み時間や審査によりご希望に添えない場合があります。

キャッシング大全3大人気コンテンツ

|

|

|